今回は仮想通貨の基礎知識から実用性、そして将来性まで、わかりやすく解説していきます。この記事を読めば、仮想通貨について知っておくべき基本的なことがすべて理解できるはずです。

仮想通貨とは?初心者にもわかる基本概念

仮想通貨とは、簡単に言えばインターネット上のお金です。実物のコインや紙幣は存在せず、すべてデジタル上で管理されています。通常の円やドルなどの法定通貨と異なり、政府や中央銀行ではなく、コンピュータープログラムによって管理されているのが大きな特徴です。

仮想通貨が誕生した背景

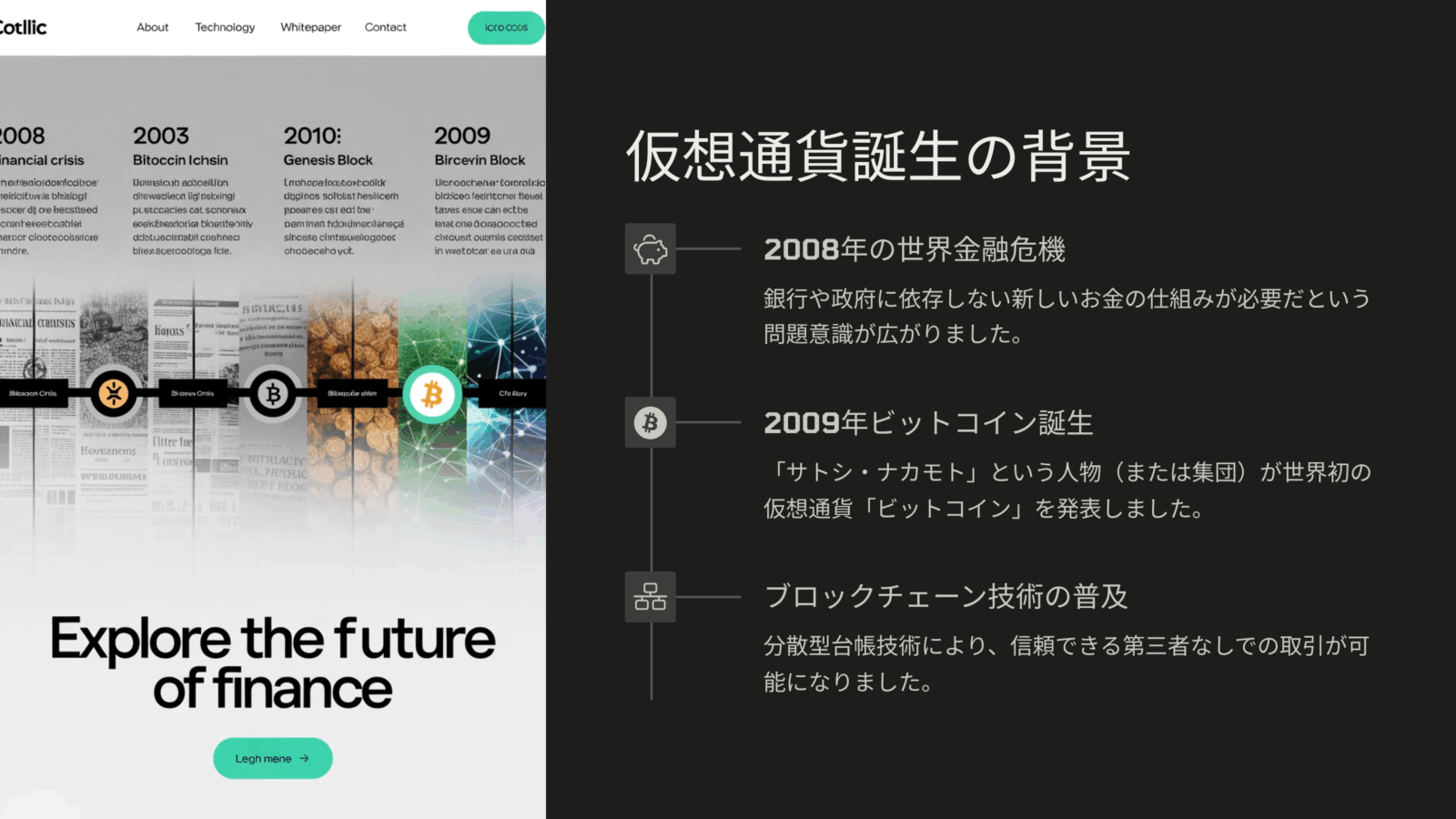

仮想通貨が生まれたきっかけは、2008年の世界金融危機にさかのぼります。この危機を通じて、銀行や政府に依存しない新しいお金の仕組みが必要だという問題意識が広がりました。

そして2009年、「サトシ・ナカモト」という人物(または集団)が世界初の仮想通貨「ビットコイン」の設計書を発表し、実際に運用を開始しました。

豆知識 サトシ・ナカモトの正体は今でも謎です。個人かグループかも分かっていません。

従来のお金と仮想通貨の違い

仮想通貨と私たちが普段使っているお金には、いくつかの重要な違いがあります。

| 普通のお金(円・ドルなど) | 仮想通貨 |

|---|---|

| 政府・中央銀行が発行 | コンピュータプログラムで管理 |

| 銀行が取引を管理 | 参加者全員で取引を確認 |

| 国ごとに通貨が違う | 国境を越えて同じものが使える |

| 平日・営業時間内の送金 | 24時間365日いつでも送金可能 |

| 偽造防止技術で保護 | 暗号技術で保護 |

| 無制限に発行できる | 多くの場合、発行上限がある |

これらの違いから、仮想通貨は「インターネット時代のお金」として注目されるようになったのです。

ブロックチェーン技術の基本

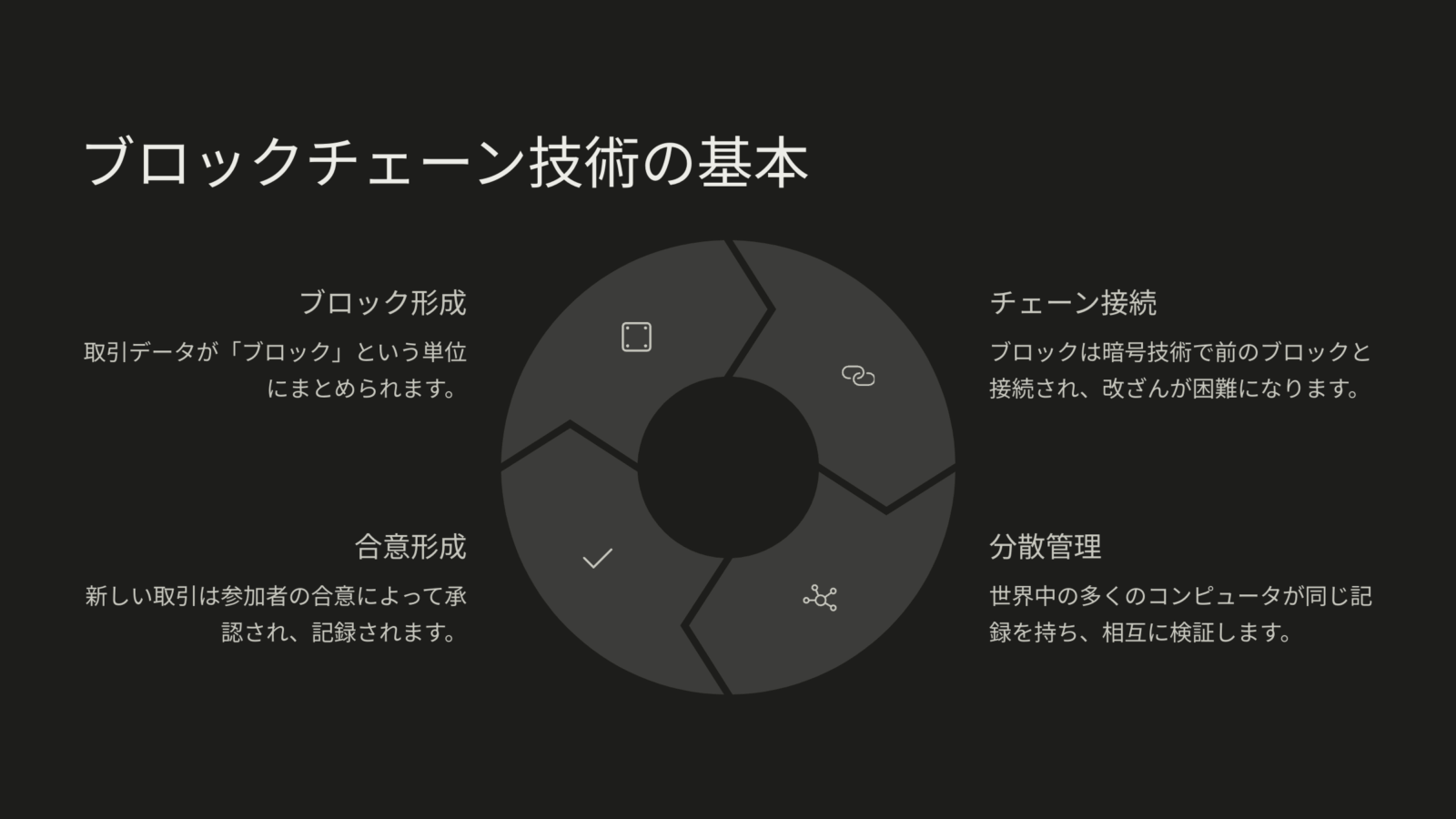

仮想通貨を支える技術として最も重要なのが「ブロックチェーン」です。ブロックチェーンとは、簡単に言うと「みんなで共有するお金の記録帳」のようなものです。

特徴としては、

- 取引記録は「ブロック」という単位でつながっている

- 一度記録したら後から変更できない

- 世界中の多くのコンピュータが同じ記録を持っている

- 誰かが改ざんしようとしても他の人が持つ記録と合わなくなる

この仕組みをわかりやすく例えると、「友達10人で共有する家計簿」のようなものです。

- みんなが同じ家計簿のコピーを持っている

- 新しいお金のやり取りがあると、全員の家計簿に記録

- 誰かが不正に記録を変えようとしても、他の9人の記録と違ってしまうので不正がバレる

- 過去の記録はカギがかかっていて変更できない

この仕組みによって、銀行のような「信頼できる仲介者」がなくても、お金のやり取りができるようになったのです。

仮想通貨の種類と特徴

仮想通貨と一言で言っても、現在は数千種類もの仮想通貨が存在しています。ここでは、代表的な仮想通貨とその特徴を見ていきましょう。

ビットコイン(BTC)、最初の仮想通貨

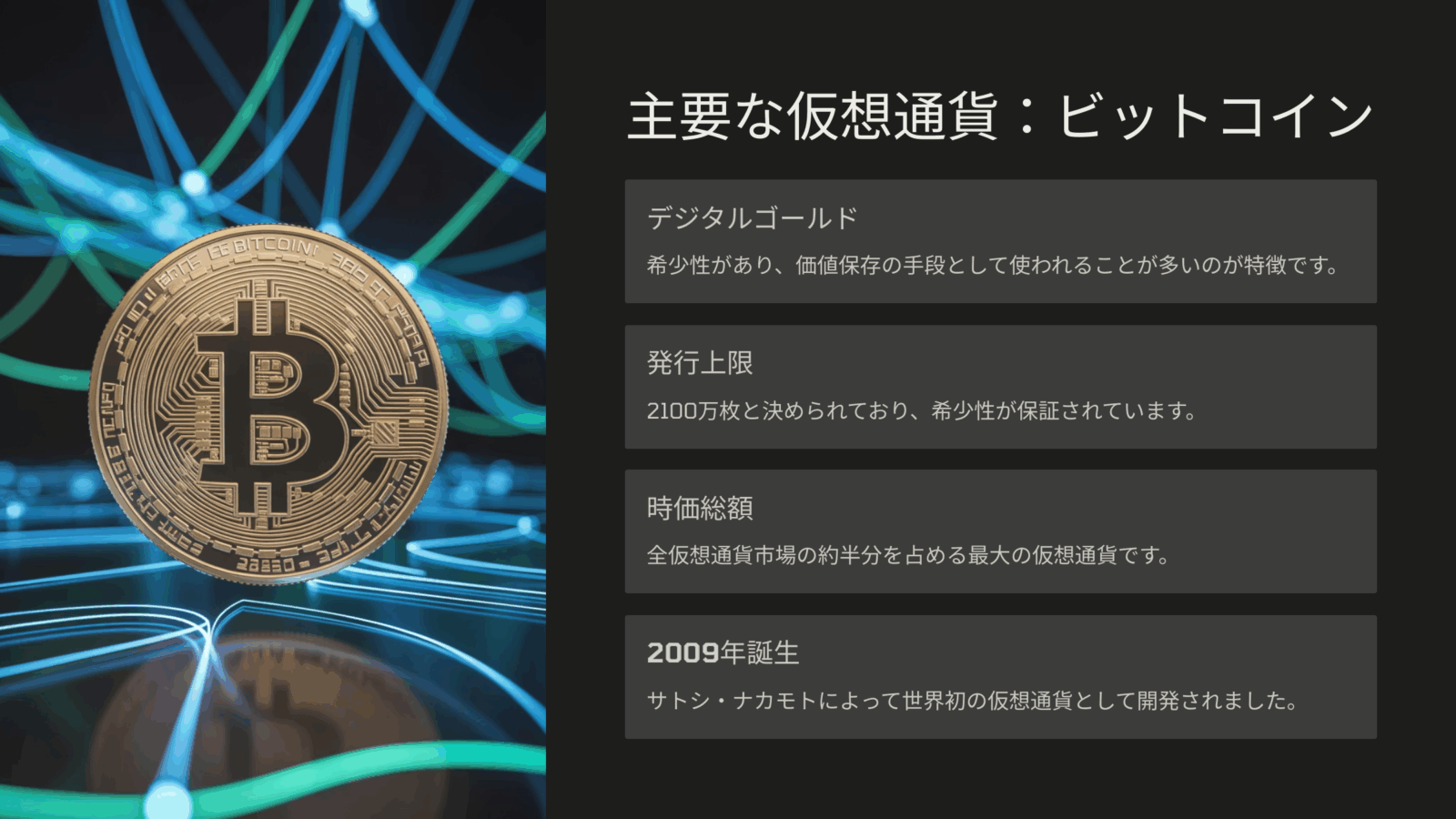

ビットコインは2009年に誕生した世界初の仮想通貨です。その特徴は、

- 発行上限が2100万枚と決められている(希少性がある)

- 「デジタルゴールド」とも呼ばれる

- 時価総額は全仮想通貨市場の約半分を占める

ビットコインはデジタルの世界の「金(ゴールド)」のようなものです。希少で、価値保存の手段として使われることが多いのが特徴です。

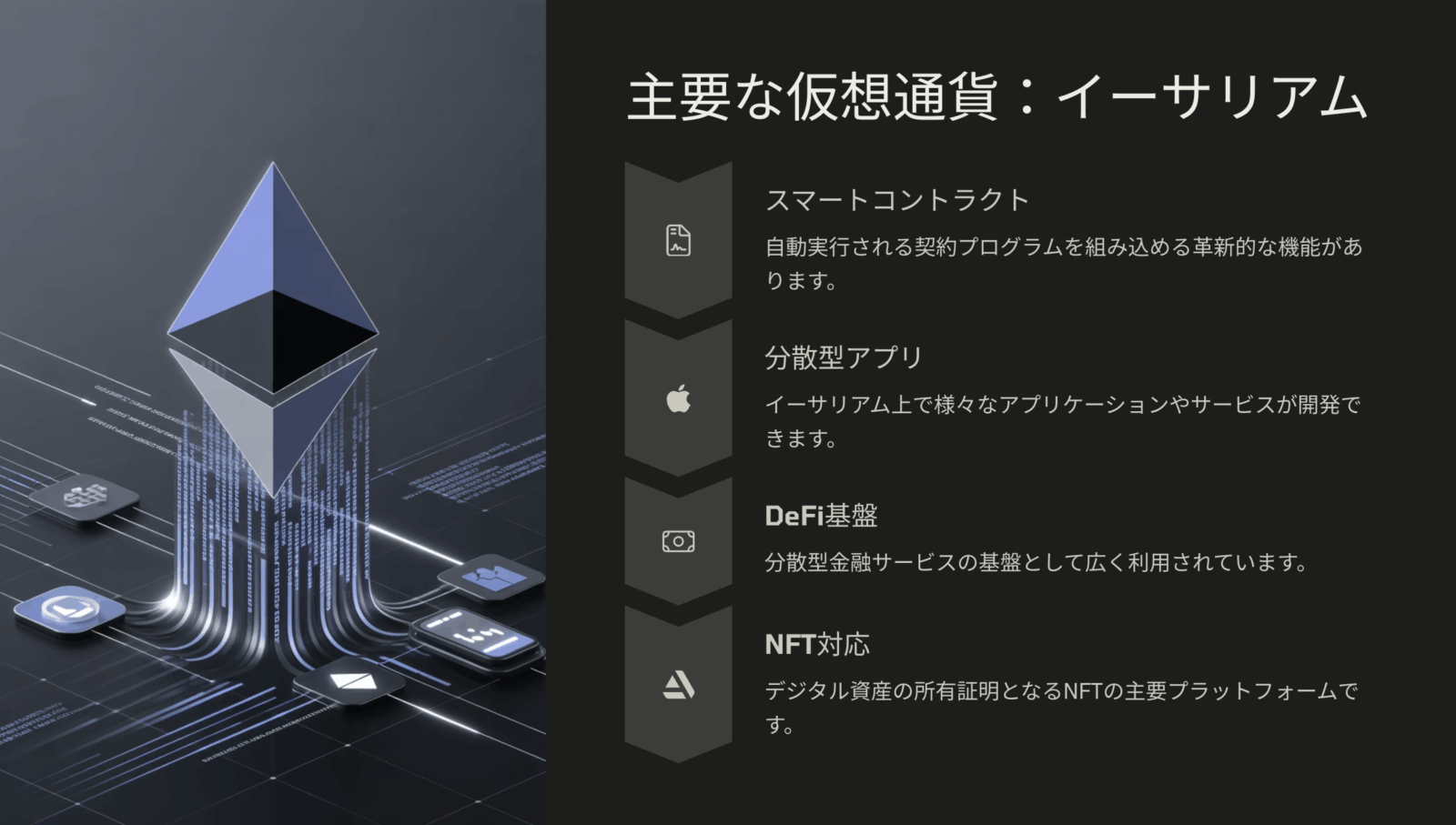

イーサリアム(ETH)、スマートコントラクトの革新

イーサリアムは2015年に登場した仮想通貨で、ビットコインの単なる「お金」としての機能を超えた革新をもたらしました。

- プログラムを組み込める「スマートコントラクト」機能がある

- アプリや様々なサービスが作れる

- NFTやDeFi(分散型金融)の基盤になっている

- ビットコインに次ぐ時価総額を持つ

イーサリアムはデジタルの世界の「土地」のようなものです。その上に様々な建物(アプリ)を建てることができます。

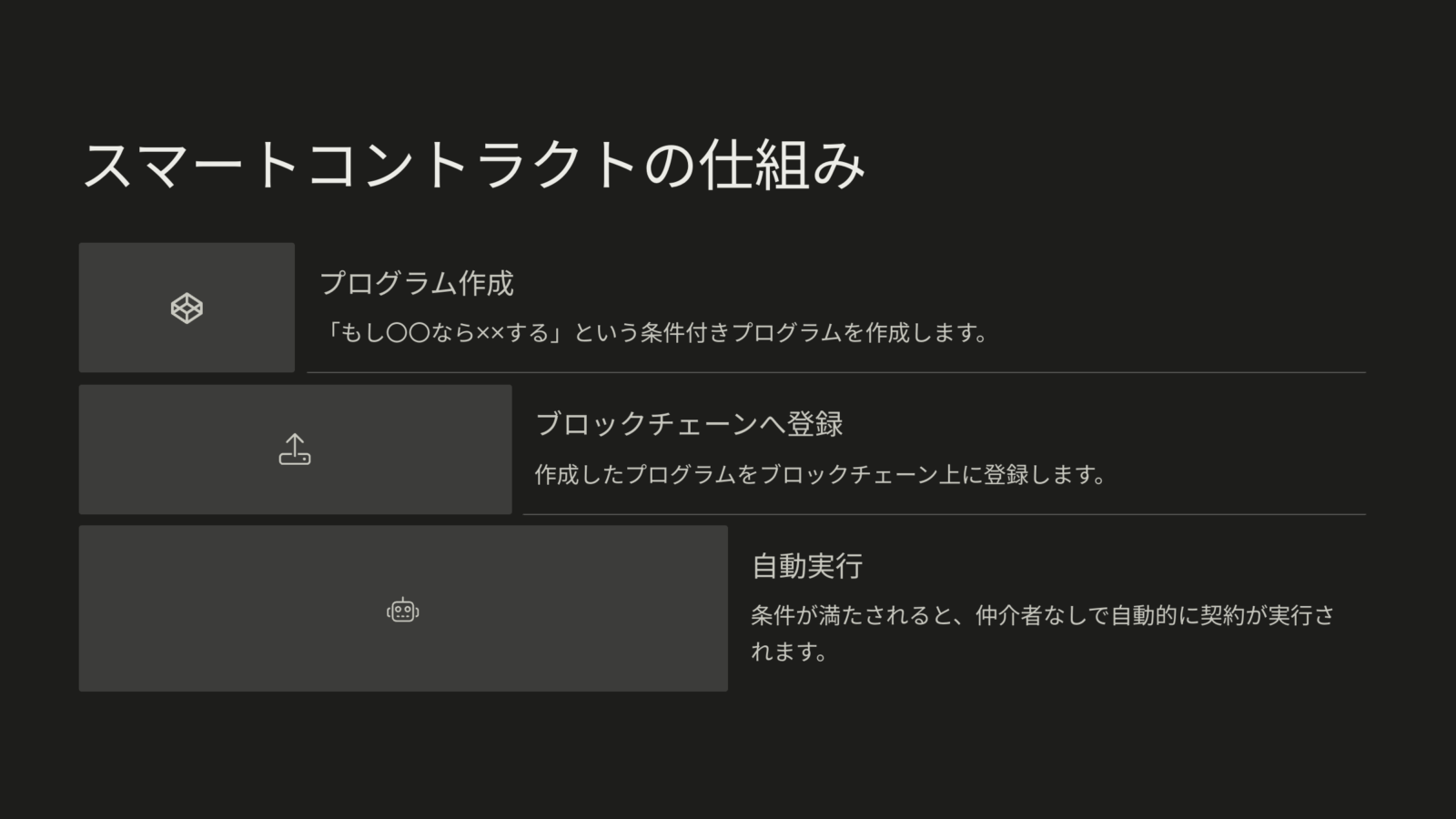

スマートコントラクトの仕組み

スマートコントラクトとは、「もし〇〇なら××する」という条件に基づいて自動で実行されるプログラムのことです。例えば、

- 「もし商品が届いたら、自動的に代金を支払う」

- 「もし期日までに返済されなければ、担保を自動的に没収する」

- 「もし株価が〇〇円になったら、自動的に売却する」

このような約束事が、仲介者なしで自動的に実行される仕組みです。これにより、契約の自動化や新しい金融サービスの創出が可能になりました。

その他の主要な仮想通貨

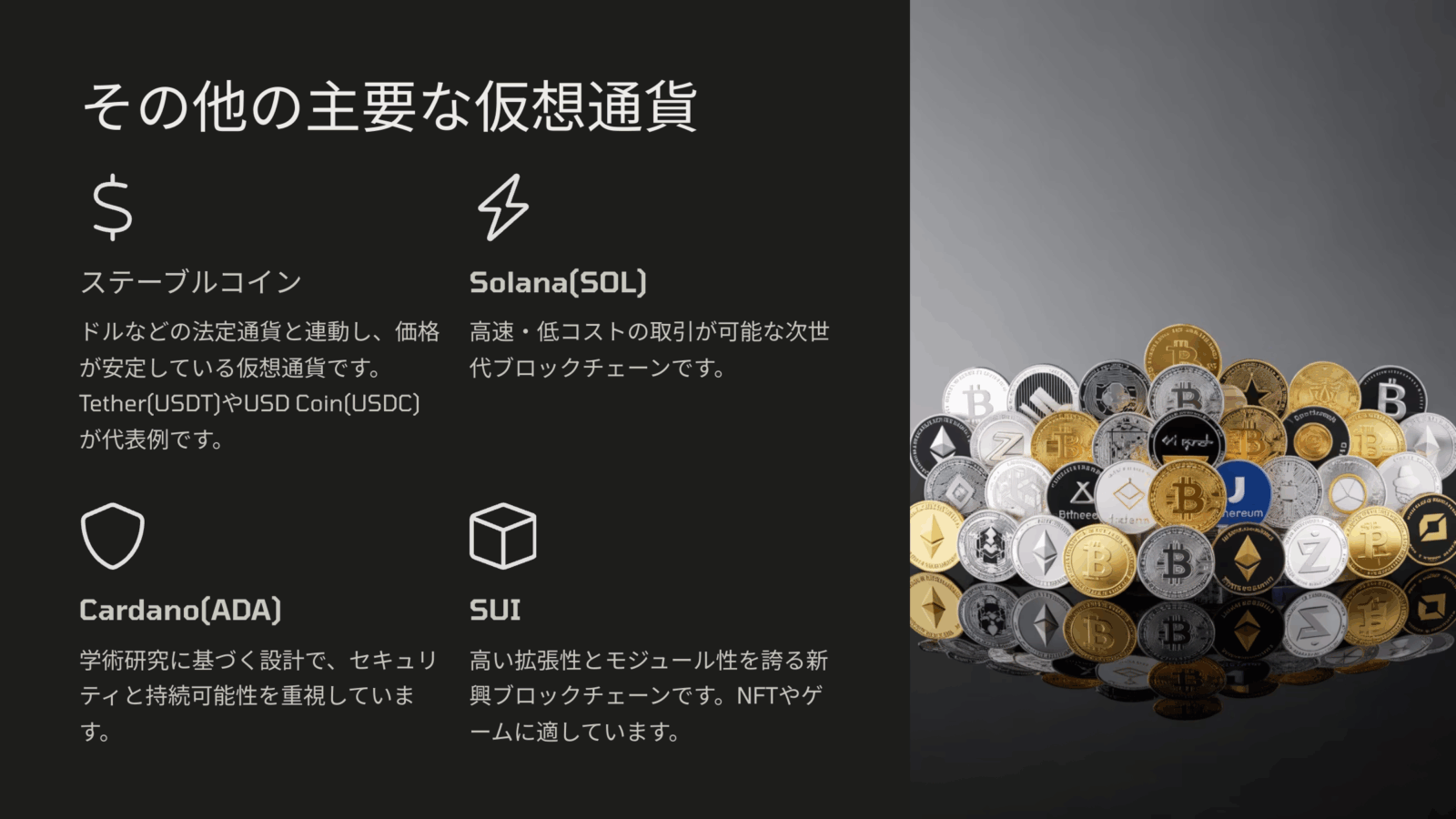

ステーブルコイン

ステーブルコインは、価格を安定させた仮想通貨です。

- ドルなどの法定通貨と連動している

- 代表例 Tether(USDT), USD Coin(USDC)

- 用途 価格変動リスクを避けたい時、取引の基軸として使用

アルトコイン(代替コイン)

アルトコインとは、ビットコイン以外の仮想通貨の総称です。

- Solana(SOL) 高速・低コストの取引が可能

- Cardano(ADA) 学術研究に基づく設計

- Binance Coin(BNB) 大手取引所のエコシステム通貨

- SUI 高い拡張性とモジュール性を誇る新興ブロックチェーン

SUIは特に注目されている新世代のブロックチェーンで、並列処理による高いスケーラビリティと、独自のオブジェクト指向プログラミングモデルが特徴です。NFTやゲームなどのアプリケーション開発に適しています。

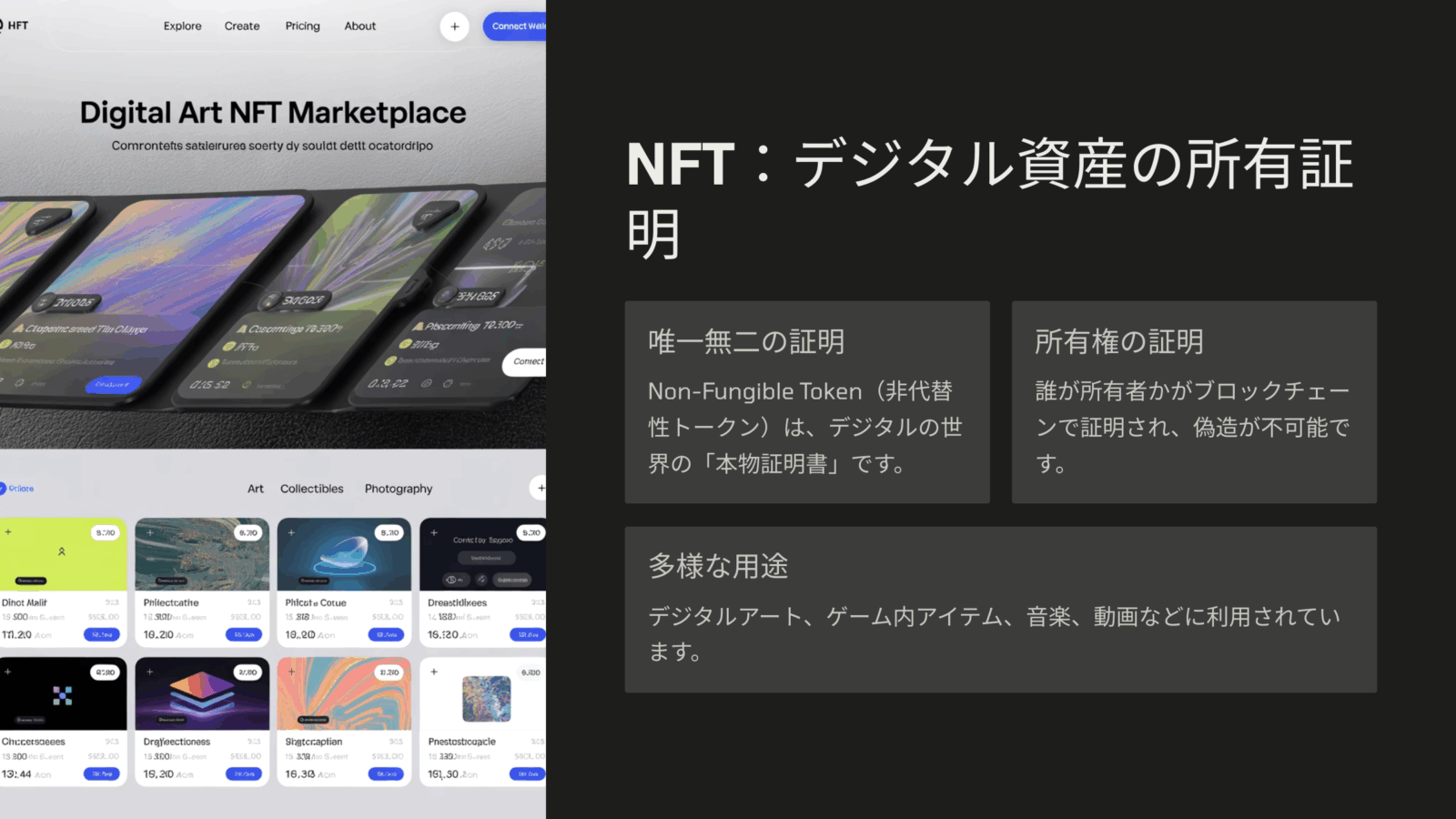

NFT、デジタル資産の所有証明

NFT(Non-Fungible Token、非代替性トークン)は、デジタルの世界の「本物証明書」のようなものです。

- 唯一無二で複製できない

- 誰が所有者かがブロックチェーンで証明される

- 用途例 デジタルアート、ゲーム内アイテム、音楽、動画などのデジタルコンテンツ

現実世界の「モナリザ」の真作と複製品の違いのようなものです。見た目は同じでも、「本物」の証明があるかどうかが違います。

仮想通貨のメリットとデメリット

仮想通貨には、従来の金融システムと比較して様々なメリットがありますが、同時に無視できないデメリットも存在します。投資や利用を検討する前に、これらをしっかり理解しておきましょう。

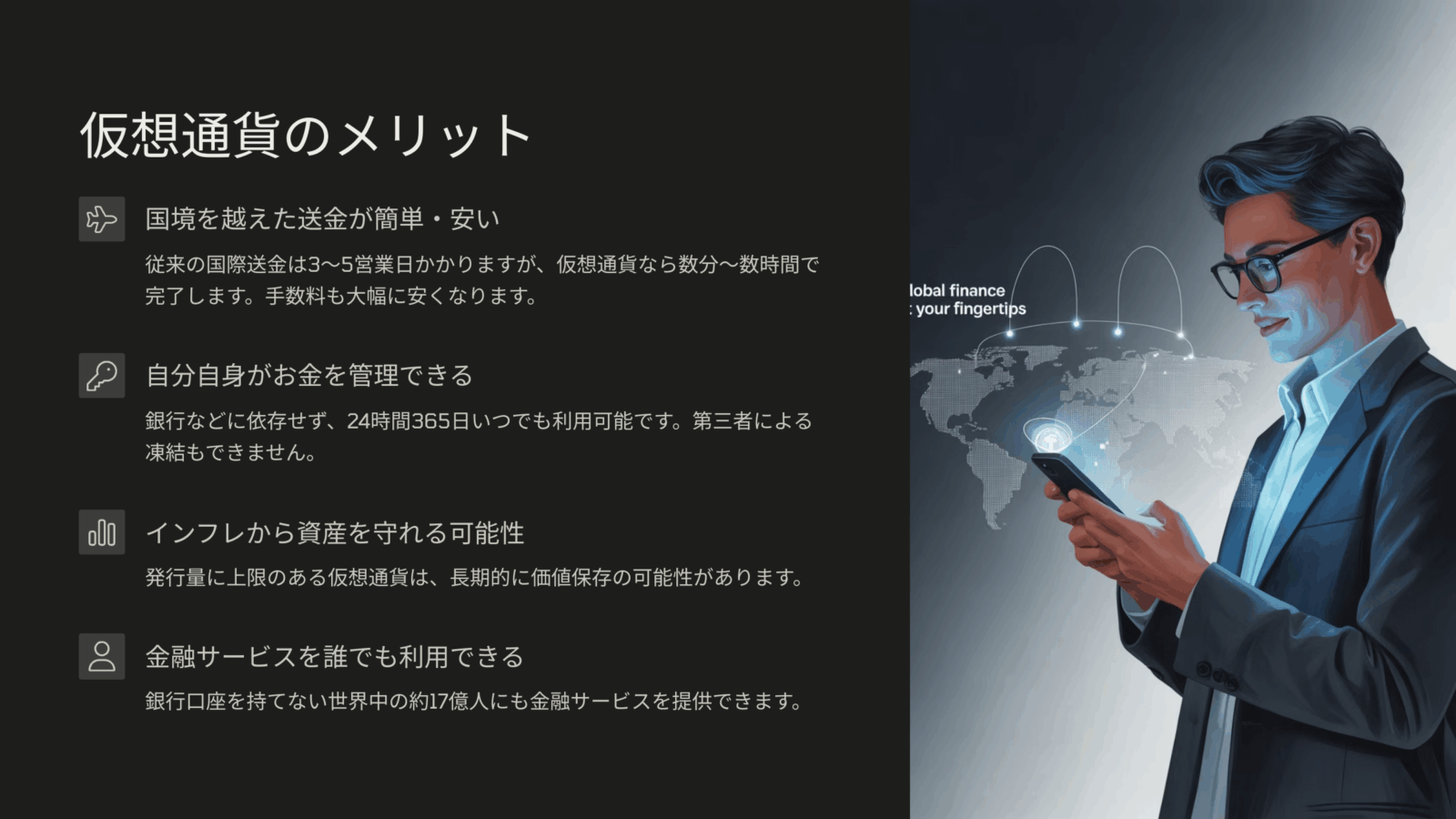

仮想通貨の主なメリット

1. 国境を越えた送金が簡単・安い

従来の国際送金と比較すると、

従来の国際送金

- 銀行経由で3〜5営業日かかる

- 高額な手数料(数千円〜)

- 複雑な手続き

仮想通貨での送金

- 数分〜数時間で完了

- 低コスト(数円〜数百円)

- スマホだけで手続き可能

日本からアメリカの友人に10万円送金する場合、銀行送金では手数料4,000円・3営業日かかりますが、仮想通貨なら手数料数百円・当日到着も可能です。

2. 自分自身がお金を管理できる(自己主権)

銀行などに依存せずに自分でお金を管理できる点も大きなメリットです。

従来の銀行預金

- 銀行が破綻すると資産凍結のリスクがある

- 口座凍結などで使えなくなることもある

- 銀行の営業時間内しか取引できない

仮想通貨

- 自分自身が完全に管理できる

- 24時間365日いつでも利用可能

- 第三者による凍結ができない

簡単に言うと 「自分が自分の銀行になれる」という自由があります。

3. インフレから資産を守れる可能性

多くの法定通貨と異なり、発行量に上限のある仮想通貨はインフレ対策になり得ます。

従来のお金(法定通貨)

- 政府が無制限に発行できる

- 発行量増加でインフレ(お金の価値低下)が起きる

ビットコインなど

- 発行上限が決まっている(ビットコインは2100万枚まで)

- 希少性があるため、長期的に価値保存の可能性がある

2008年から2023年までの間に、円の価値は約30%低下しましたが、同期間にビットコインは大幅に価値が上昇しました(ただし変動が大きい点に注意)。

4. 金融サービスを誰でも利用できる(金融包摂)

世界中の銀行サービスにアクセスできない人々にも金融サービスを提供できます。

現状の問題

- 世界で約17億人が銀行口座を持てない

- 身分証明や信用履歴がない人は融資を受けにくい

仮想通貨の可能性

- スマホだけで金融サービスにアクセス可能

- 銀行口座なしで国際送金や決済が可能

- DeFiで従来の銀行サービスが利用可能に

アフリカなど銀行インフラが乏しい地域でも、携帯電話があれば仮想通貨で送金・決済・貯金ができます。

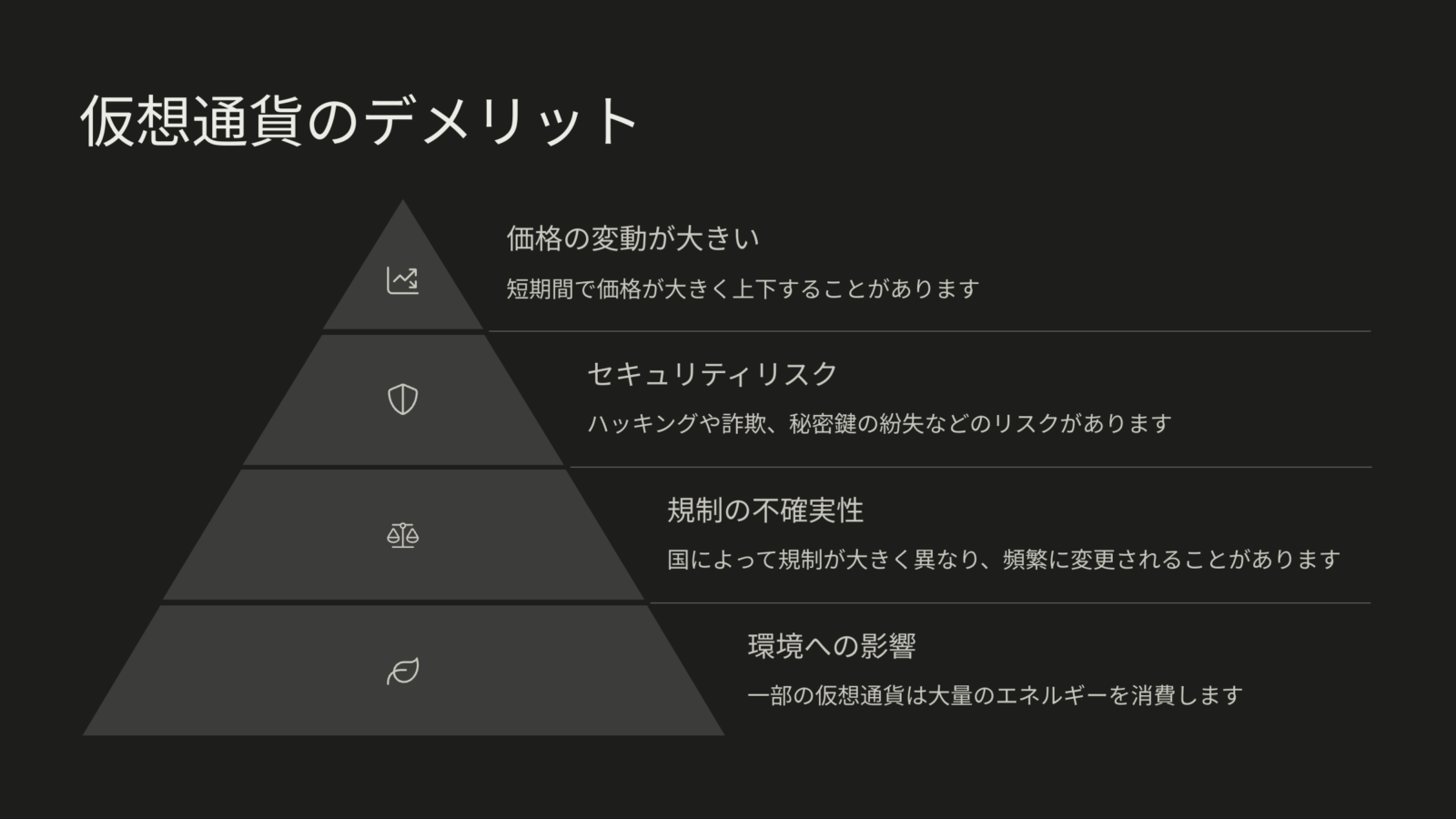

仮想通貨の主なデメリット

1. 価格の変動が大きい(ボラティリティ)

仮想通貨の最大のデメリットの一つが価格の不安定さです。

問題点

- 短期間で価格が大きく上下する

- 一日で数十%変動することも珍しくない

- 予測が難しく、投機的な側面が強い

リスク

- 大きな損失を被る可能性がある

- 日常的な決済手段として使いにくい

具体例 2021年、ビットコインは1枚約700万円から一時200万円台まで下落。2022年には700万円台から約200万円台まで下落しました。

2. セキュリティリスクがある

自己管理の自由がある反面、セキュリティリスクも自分で負う必要があります。

主なリスク

- ハッキングによる盗難

- 詐欺やフィッシング

- 秘密鍵(パスワードのようなもの)の紛失

結果

- 秘密鍵を失うと資産が永久に失われる

- 取引は取り消しができない

- 技術的な知識がないと安全に管理が難しい

2014年のMt.Gox事件では約470億円相当のビットコインが流出。秘密鍵を紛失した人は数億円相当の資産にアクセスできなくなった例も多数あります。

3. 規制の不確実性

世界各国で規制の状況が異なり、頻繁に変更されることがあります。

現状

- 国によって規制が大きく異なる

- 規制が頻繁に変更される

- 法的地位が不明確な地域も存在する

影響

- 突然の規制変更で市場が大きく変動

- 税制が複雑で確定申告が難しい

- 法的保護が不十分な場合もある

中国は仮想通貨取引を禁止、エルサルバドルはビットコインを法定通貨化、日本は登録制の取引所のみ認可など、国によって対応が大きく異なります。

4. 環境への影響

特に一部の仮想通貨は大量のエネルギーを消費する点が問題視されています。

問題

- ビットコインなどのマイニングには大量の電力が必要

- 一部の仮想通貨は国一つ分の電力を消費

改善の動き

- 省エネルギーな仕組み(PoS)への移行

- 再生可能エネルギーの活用

- カーボンオフセットの取り組み

イーサリアムは2022年に電力消費99.95%削減の新方式に移行。ビットコインマイニングも再生可能エネルギー利用が増加しています。

仮想通貨の将来性と今後の展望

仮想通貨とブロックチェーン技術は発展途上ですが、急速に世界中に広がりつつあります。この章では、現在の普及状況と将来の見通しについて解説します。

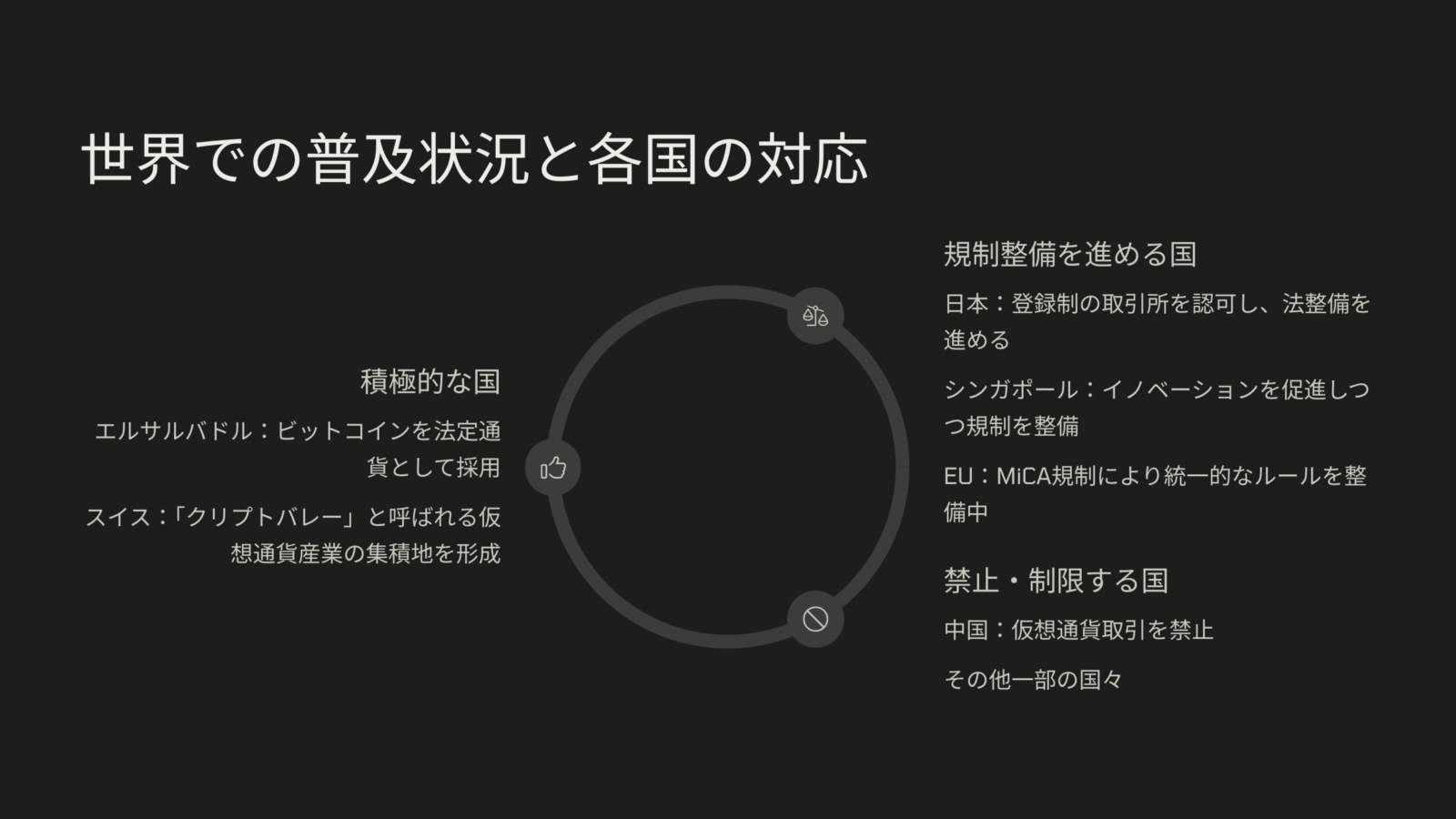

世界での普及状況と各国の対応

利用者数の増加

- 世界 約4億人以上が利用(2025年推定)

- 日本 約400万人以上が保有経験あり

各国の対応の違い

積極的な国

- エルサルバドル ビットコインを法定通貨として採用

- スイス 「クリプトバレー」と呼ばれる仮想通貨産業の集積地を形成

規制整備を進める国

- 日本 登録制の取引所を認可し、法整備を進める

- シンガポール イノベーションを促進しつつ規制を整備

- EU MiCA規制により統一的なルールを整備中

禁止・制限する国

- 中国 仮想通貨取引を禁止

- その他一部の国々

先進国では規制を整備しつつ、イノベーションを促進する方向に進んでいます。途上国では送金・インフレ対策として普及が進んでいるケースが多いです。

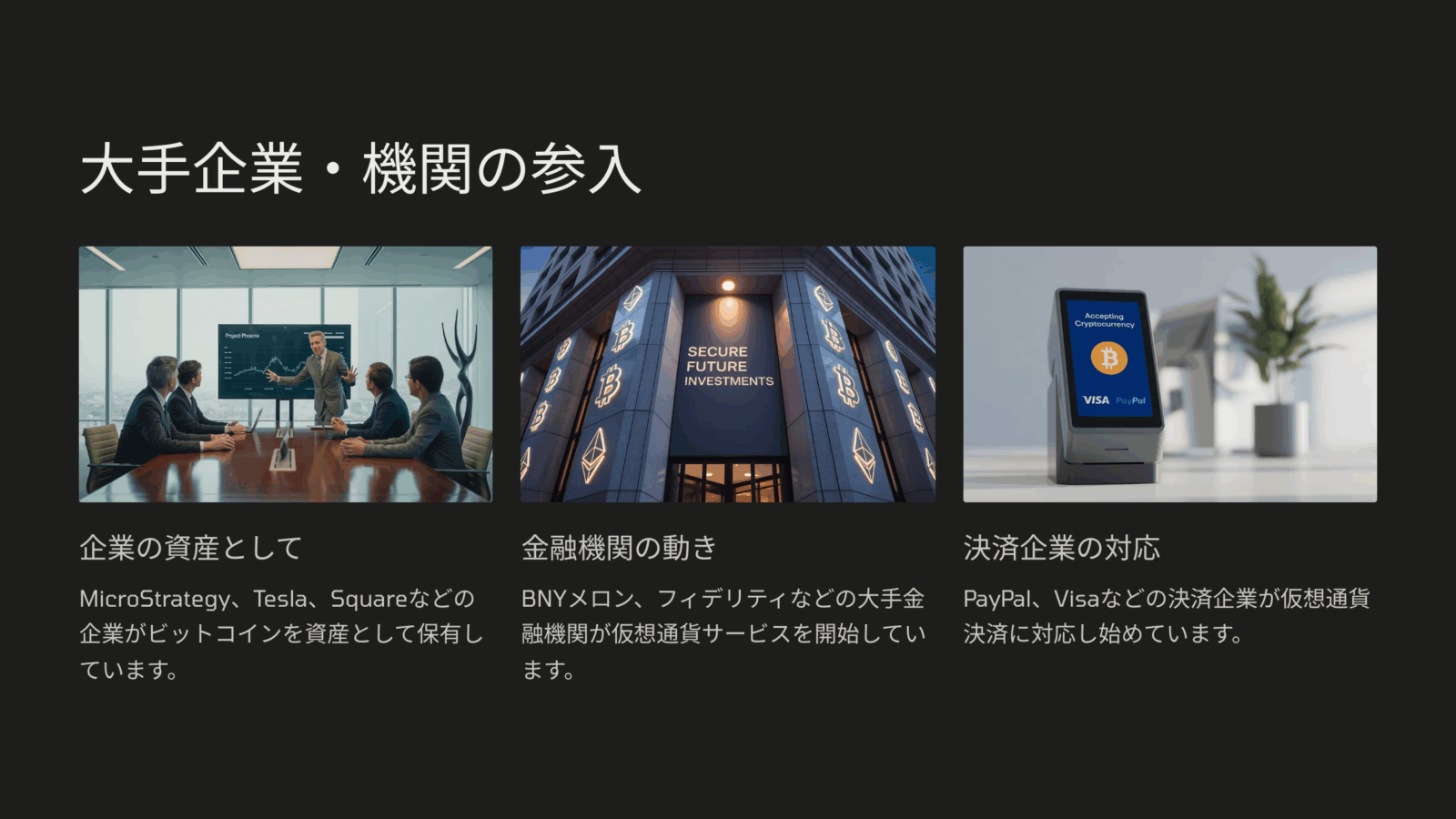

大手企業・機関の参入

仮想通貨は当初、技術愛好家やリスクを取る個人投資家が中心でしたが、近年は大手企業や金融機関の参入が相次いでいます。

機関投資家の動き

- 企業の資産として MicroStrategy, Tesla, Squareなどがビットコインを保有

- 金融機関 BNYメロン、フィデリティなどが仮想通貨サービスを開始

- 決済企業 PayPal, Visaなどが仮想通貨決済に対応

新しい金融商品の登場

- ETF 機関投資家向けに伝統的な金融商品化

- 先物取引 CME(シカゴ・マーカンタイル取引所)などで取引可能に

変化 仮想通貨は「怪しいもの」から「投資クラスの一つ」として認知されつつあります。

技術の発展方向性

仮想通貨の技術は急速に進化しており、初期の課題を解決するための様々な取り組みが進んでいます。

スケーラビリティ(処理能力)の向上

課題

- ビットコインは7件/秒程度の処理能力

- 比較 クレジットカードは数万件/秒の処理が可能

解決策

- レイヤー2(ライトニングネットワークなど)による処理の効率化

- 新世代ブロックチェーン(ソラナなど)の開発

相互運用性の向上

課題

- 異なるブロックチェーン間の連携が困難

解決策

- クロスチェーン技術の開発

- ブリッジプロトコルによる異なるブロックチェーンの接続

この変化は「電子メールが使えるようになる前のインターネット」から「誰とでもメールが送れる時代」への進化のようなものです。ブロックチェーン同士が簡単につながることで、新たな可能性が広がります。

将来の展望と課題

仮想通貨とブロックチェーン技術は今後も発展を続けると予想されますが、いくつかの課題も残されています。

期待される発展

- CBDCs(中央銀行デジタル通貨)との共存 各国の中央銀行が発行するデジタル通貨と民間の仮想通貨が共存する世界へ

- Web3エコシステムの拡大 分散型のインターネットサービスが拡大

- 実用的なブロックチェーンアプリの増加 日常生活で使える便利なアプリが増える

克服すべき課題

- 使いやすさの向上 技術的知識がなくても安全に使える環境の整備

- セキュリティとプライバシーのバランス プライバシーを保護しつつ不正を防止

- 環境問題への対応 エネルギー消費の削減と持続可能性の確保

- 適切な規制フレームワークの確立 イノベーションを阻害せず悪用を防ぐ規制

仮想通貨は現在「インターネットの初期段階」から「誰もが日常的に使える段階」への移行が進行中と言えるでしょう。

初心者が仮想通貨を始める前に知っておくべきこと

最後に、仮想通貨を始めたいと考えている初心者の方に向けて、重要なアドバイスをまとめます。

投資に関する心構え

仮想通貨に投資する際は、以下の点に注意しましょう。

1. 余裕資金で投資する

重要 生活に必要なお金や借金をして投資するのは絶対にやめましょう。失っても問題ない余裕資金のみを使いましょう。

2. 長期的視点を持つ

仮想通貨の価格は短期的に大きく変動します。日々の価格変動に一喜一憂せず、長期的な視点で考えることが重要です。

3. 分散投資を心がける

一つの仮想通貨に集中投資するのではなく、複数の通貨や他の資産クラス(株式、債券など)と組み合わせて分散投資しましょう。

4. FOMO(Fear of Missing Out)に注意

「この機会を逃したら大損する」という恐怖から冷静さを失わないようにしましょう。価格が急上昇しているからといって、焦って飛びつくのは危険です。

安全に管理するための基本

仮想通貨を安全に管理するためのポイントです。

1. 信頼できる取引所を選ぶ

日本では金融庁に登録された取引所を利用しましょう。海外の取引所を使う場合は、セキュリティ対策や評判を十分調査してください。

2. 二段階認証を必ず設定

取引所のアカウントには必ず二段階認証を設定し、パスワードは他のサービスと共用しないようにしましょう。

3. ウォレットの種類を理解する

- ホットウォレット インターネットに接続されたウォレット(利便性高、セキュリティ低)

- コールドウォレット インターネットに接続されていないウォレット(利便性低、セキュリティ高)

大きな額を保管する場合は、コールドウォレットの使用を検討しましょう。

4. バックアップを取っておく

秘密鍵やリカバリーフレーズは、安全な場所に必ずバックアップを取っておきましょう。デジタルデータだけでなく、紙に書いて保管することも検討してください。

継続的な学習の重要性

仮想通貨の世界は急速に変化しています。以下の方法で継続的に学習しましょう。

1. 信頼できる情報源を選ぶ

- 公式サイトやホワイトペーパー

- 技術ドキュメント

- 信頼性の高いニュースサイトや専門メディア

2. 質の高いコミュニティに参加する

RedditやTwitterなどのコミュニティに参加して、情報交換しましょう。ただし、投資アドバイスをそのまま信じないよう注意が必要です。

3. 批判的思考を忘れない

「必ず儲かる」「リスクがない」といった誇大広告には要注意です。常に批判的思考を持ち、詐欺やポンジスキームに騙されないようにしましょう。

まとめ、仮想通貨の基礎知識

この記事では、仮想通貨の基本から将来性まで幅広く解説してきました。最後に重要なポイントをまとめておきます。

- 仮想通貨の基本:インターネット上のお金で、ブロックチェーン技術によって管理される分散型の通貨システムです。

- 主な種類:ビットコイン、イーサリアム、SUI、ステーブルコインなど、様々な特徴を持つ仮想通貨が存在します。

- メリット:国際送金の容易さ、自己管理の自由、インフレヘッジの可能性、金融包摂などがあります。

- デメリット:価格変動の大きさ、セキュリティリスク、規制の不確実性、環境問題などの課題もあります。

- 将来展望:技術発展と普及が進行中で、日常生活で当たり前に使える日が来るかも。

仮想通貨は投資対象としてだけでなく、新しい金融システムや価値交換の手段として注目されています。その可能性と限界を理解した上で、自分自身に合った関わり方を見つけていくことが大切です。

最後に、仮想通貨の世界は常に変化しています。この記事で得た知識を基礎として、さらに学習を続けていくことをおすすめします。

次回は仮想通貨の始め方として、取引所やウォレットについて紹介します。

よくある質問

仮想通貨は安全ですか?

仮想通貨自体の技術は安全ですが、取引所のハッキングや詐欺、自己管理のミスなどのリスクがあります。適切な知識と対策が必要です。

少額から始めることはできますか?

はい、多くの取引所では数百円から購入することができます。少額から始めて、徐々に理解を深めていくのが良いでしょう。

税金はどうなりますか?

日本では仮想通貨の売却益は「雑所得」として課税されます。年間20万円以上の利益がある場合は確定申告が必要です。